Consultanta specializata pentru CONTABILI

Consultanta specializata pentru CONTABILI

Legea nr. 94/1992 privind organizarea si functionarea Curtii de Conturi

18 Oct 2022

LEGEA nr. 94 din 8 septembrie 1992 privind organizarea si functionarea Curtii de Conturi

CLICK AICI >> pentru a descarca legea in format PDF.

EMITENT: Parlamentul

PUBLICATA IN: Monitorul Oficial nr. 238 din 3 aprilie 2014

Data intrarii in vigoare: 31 decembrie 2020

Forma valabila la data de 18 octombrie 2022

Reglementari care au intervenit de la publicare:

CAP. I

Dispozitii generale

ART. 1

(1) Curtea de Conturi exercita controlul asupra modului de formare, de administrare si de intrebuintare a resurselor financiare ale statului si ale sectorului public.

(2) Functia de control a Curtii de Conturi se realizeaza prin proceduri de audit public extern prevazute in standardele proprii de audit, elaborate in conformitate cu standardele de audit internationale general acceptate.

(3) Curtea de Conturi isi desfasoara activitatea in mod autonom, in conformitate cu dispozitiile prevazute in Constitutie si in prezenta lege, si reprezinta Romania in calitatea sa de institutie suprema de audit in organizatiile internationale ale acestor institutii.

(4) Litigiile rezultate din activitatea Curtii de Conturi se solutioneaza de instantele judecatoresti specializate.

(5) In unitatile administrativ-teritoriale, functiile Curtii de Conturi se exercita prin camerele de conturi judetene si a municipiului Bucuresti, structuri fara personalitate juridica.

(6) Sediul Curtii de Conturi este in municipiul Bucuresti, iar sediile camerelor de conturi sunt in orasele resedinta de judet si in municipiul Bucuresti.

ART. 2

In intelesul prezentei legi, termenii si expresiile de mai jos au urmatoarele semnificatii:

a) control - activitatea prin care se verifica si se urmareste modul de respectare a legii privind constituirea, administrarea si utilizarea fondurilor publice;

b) audit public extern - activitatea de audit desfasurata de Curtea de Conturi care cuprinde, in principal, auditul financiar si auditul performantei;

c) audit financiar - activitatea prin care se urmareste daca situatiile financiare sunt complete, reale si conforme cu legile si reglementarile in vigoare, furnizandu-se in acest sens o opinie;

d) audit al performantei - evaluarea independenta a modului in care o entitate, un program, o activitate sau o operatiune functioneaza din punctele de vedere ale eficientei, economicitatii si eficacitatii;

e) auditor public extern - persoana angajata in cadrul Curtii de Conturi, care desfasoara activitati specifice de audit extern in sectorul public;

f) eficacitate - gradul de indeplinire a obiectivelor programate pentru fiecare dintre activitati si raportul dintre efectul proiectat si rezultatul efectiv al activitatii respective;

g) eficienta - maximizarea rezultatelor unei activitati in relatie cu resursele utilizate;

h) economicitate - minimizarea costului resurselor alocate pentru atingerea rezultatelor estimate ale unei activitati, cu mentinerea calitatii corespunzatoare a acestor rezultate;

i) standarde de audit - setul de concepte, principii directoare, proceduri si metode pe baza carora auditorul public determina ansamblul etapelor si procedurilor de verificare, care sa permita atingerea obiectivului fixat;

j) entitate auditata - autoritatea publica, compania/ societatea nationala, regia autonoma, societatea reglementata de Legea societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare, la care statul sau o unitate administrativ-teritoriala detine, singur sau impreuna, integral sau mai mult de jumatate din capitalul social;

k) opinie de audit - concluzia auditorului care se exprima in scris asupra situatiilor financiare si/sau a programului sau activitatii auditate, in legatura cu realitatea, fidelitatea si conformitatea acestora, cu reglementarile aplicabile domeniului;

l) fonduri publice - sumele alocate din bugetul de stat, bugetele locale, bugetul asigurarilor sociale de stat, bugetele fondurilor speciale, bugetul Trezoreriei Statului, bugetele institutiilor publice autonome, bugetele institutiilor publice finantate integral sau partial din bugetul de stat, dupa caz, bugetele institutiilor publice finantate integral din venituri proprii, bugetul fondurilor provenite din credite externe contractate sau garantate de stat si ale caror rambursare, dobanzi si alte costuri se asigura din fonduri publice, bugetul fondurilor externe nerambursabile, credite externe contractate sau garantate de autoritatile administratiei publice locale, imprumuturi interne contractate de autoritatile administratiei publice locale, precum si din bugetele institutiilor publice finantate integral sau partial din bugetele locale;

m) autoritate publica - denumire generica ce include Parlamentul, Administratia Prezidentiala, Guvernul, ministerele, celelalte organe de specialitate ale administratiei publice, alte autoritati publice, autoritatile administrative autonome, autoritati ale administratiei publice locale si institutiile din subordinea acestora, indiferent de modul lor de finantare;

n) legalitate - caracteristica unei operatiuni de a respecta toate prevederile legale care ii sunt aplicabile, in vigoare la data efectuarii acesteia;

o) ordonator de credite - persoana imputernicita prin lege sau prin delegare, potrivit legii, sa dispuna si sa aprobe actiuni cu efect financiar pe seama fondurilor publice sau a patrimoniului public, indiferent de natura acestora;

p) patrimoniu public - totalitatea drepturilor si obligatiilor statului, ale unitatilor administrativ-teritoriale sau ale entitatilor publice ale acestora, dobandite sau asumate cu orice titlu. Drepturile si obligatiile statului si ale unitatilor administrativ-teritoriale se refera exclusiv la bunurile din sectorul public;

q) regularitate - caracteristica unei operatiuni de a respecta sub toate aspectele ansamblul principiilor si regulilor procedurale si metodologice care sunt aplicabile categoriei de operatiuni din care face parte;

r) Organizatia Internationala a Institutiilor Supreme de Audit - INTOSAI - cuprinde institutiile supreme de audit din statele membre ale Organizatiei Natiunilor Unite, care emite standarde de audit, metodologii si asigura instruirea in domeniul auditului public.

ART. 3

(1) Curtea de Conturi decide in mod autonom asupra programului sau de activitate.

(2) Controalele Curtii de Conturi se initiaza din oficiu si nu pot fi oprite decat de Parlament si numai in cazul depasirii competentelor stabilite prin lege.

(3) Hotararile Camerei Deputatilor sau ale Senatului, prin care se cere Curtii de Conturi efectuarea unor controale, in limitele competentelor sale, sunt obligatorii. Nicio alta autoritate publica nu o mai poate obliga.

ART. 4

(1) Curtea de Conturi prezinta anual Parlamentului un raport asupra conturilor de gestiune ale bugetului general consolidat din exercitiul bugetar expirat, cuprinzand si neregulile constatate.

(2) La cererea Camerei Deputatilor sau a Senatului, Curtea de Conturi controleaza modul de gestionare a resurselor publice si raporteaza cele constatate.

(3) Ori de cate ori considera necesar, Curtea de Conturi inainteaza Parlamentului si, prin camerele de conturi judetene si a municipiului Bucuresti, consiliilor locale, judetene si al municipiului Bucuresti, rapoarte in domeniile in care este competenta.

(4) Raportul anual al Curtii de Conturi se publica in Monitorul Oficial al Romaniei, Partea a III-a.

ART. 5

(1) Curtea de Conturi are acces neingradit la acte, documente, informatii, necesare exercitarii atributiilor sale.

(2) Entitatile auditate de Curtea de Conturi sunt obligate sai transmita actele, documentele, informatiile solicitate, la termenele si in structura stabilite de Curtea de Conturi, si sa-i asigure accesul in sediile acestora.

(3) La solicitarea auditorilor publici, persoanele fizice sau juridice detinatoare de acte sau documente sunt obligate sa le puna la dispozitia acestora.

(4) Entitatile auditate sunt obligate sa sprijine activitatea auditorilor publici, in cazul efectuarii misiunilor de audit la sediile acestora, prin asigurarea unor spatii de lucru adecvate si a accesului logistic corespunzator.

(5) Entitatile auditate poarta intreaga raspundere pentru actiunile lor si nu pot fi absolvite de aceasta raspundere prin invocarea rapoartelor Curtii de Conturi.

(6) Autoritatile publice cu atributii de control financiar, control fiscal, precum si de control sau de supraveghere prudentiala in alte domenii au obligatia sa efectueze cu prioritate verificari specifice, la solicitarea Curtii de Conturi.

(7) Daca, in exercitarea functiilor sale, Curtea de Conturi ia cunostinta de informatii care constituie secrete de stat, de serviciu, comerciale sau individuale, aceasta este obligata sa respecte caracterul acestora si sa le faca cunoscute numai autoritatilor indreptatite.

ART. 6

Curtea de Conturi isi intocmeste si aproba bugetul propriu, pe care il transmite Guvernului, in vederea includerii acestuia in proiectul bugetului de stat supus aprobarii Parlamentului.

ART. 7

(1) Curtea de Conturi poate sa participe la activitatea organismelor internationale de specialitate si sa devina membru al acestora.

(2) Curtea de Conturi poate colabora cu organismele internationale de profil si poate exercita, in numele lor, controlul asupra gestionarii fondurilor puse la dispozitia Romaniei, daca prin tratate, conventii sau alte intelegeri internationale se stabileste aceasta competenta.

CAP. II

Organizarea si conducerea Curtii de Conturi

ART. 8

(1) Plenul Curtii de Conturi se compune din 18 membri, numiti, in conditiile prezentei legi, de Parlament, care sunt consilieri de conturi.

(2) In structura Curtii de Conturi se cuprind departamente, camerele de conturi judetene si a municipiului Bucuresti si un secretariat general.

ART. 9

(1) Conducerea Curtii de Conturi se exercita de plenul Curtii de Conturi. Conducerea executiva a Curtii de Conturi se exercita de catre presedinte, ajutat de doi vicepresedinti, care sunt consilieri de conturi.

(2) La sedintele plenului Curtii de Conturi pot participa secretarul general, precum si, in calitate de invitati, specialisti cu inalta pregatire in diferite domenii de activitate ce intra in competenta Curtii.

(3) Presedintele Curtii de Conturi conduce sedintele plenului. In lipsa presedintelui, un vicepresedinte va prezida sedintele.

(4) Presedintele Curtii de Conturi si ceilalti membri ai acesteia sunt independenti in exercitarea atributiilor si in luarea deciziilor si respecta principiile conducerii colective, publicitatii si transparentei.

ART. 10

(1) Departamentele sunt conduse de cate un consilier de conturi, care indeplineste si functia de sef de departament, numit de plenul Curtii.

(2) In cadrul departamentelor pot fi organizate directii, servicii, birouri si compartimente de specialitate.

(3) Camerele de conturi judetene si a municipiului Bucuresti sunt conduse de catre un director si un director adjunct. In structura camerelor de conturi judetene pot functiona servicii si birouri.

(4) Structura organizatorica a Curtii de Conturi, statul de functii, numarul de posturi de conducere si de executie, domeniile de activitate si atributiile departamentelor, ale secretariatului general, precum si ale celorlalte structuri se stabilesc de plenul Curtii de Conturi.

(5) Personalul de control financiar incadrat la Curtea de Conturi dobandeste calitatea de auditor public extern. Pe aceasta functie pot fi incadrate persoane cu studii superioare economice, juridice si de alta specialitate, necesare desfasurarii activitatii Curtii de Conturi.

ART. 11

(1) Coordonarea activitatilor desfasurate in cadrul departamentelor si al camerelor de conturi judetene si a municipiului Bucuresti se realizeaza de catre consilierii de conturi si directorii camerelor de conturi, in conditiile normelor si procedurilor stabilite de plenul Curtii de Conturi.

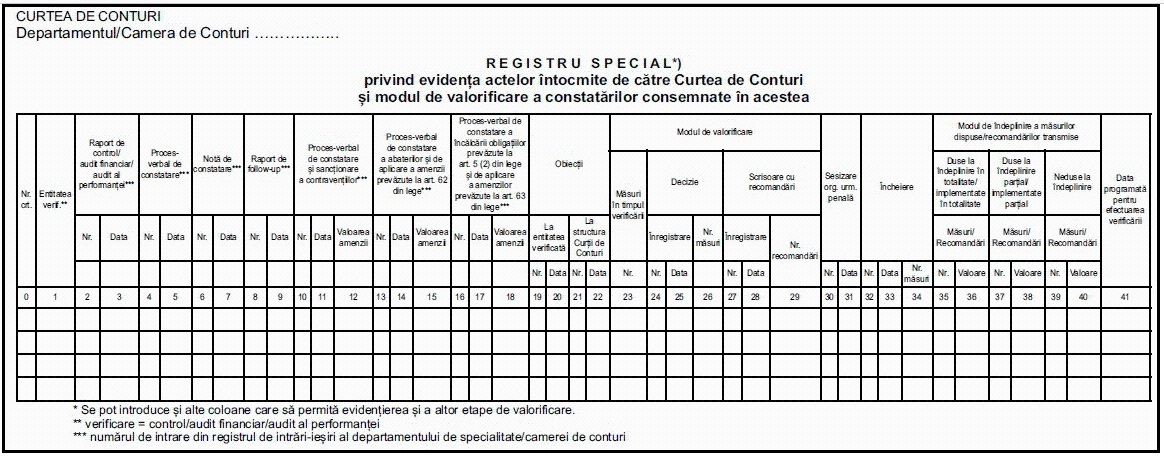

(2) Organizarea si desfasurarea activitatilor specifice Curtii de Conturi, precum si valorificarea actelor rezultate din aceste activitati se efectueaza potrivit regulamentului aprobat de plenul Curtii de Conturi, in temeiul prezentei legi.

(3) Regulamentul se publica in Monitorul Oficial al Romaniei, Partea I.

REGULAMENT (A) 29/05/2014 din data 2014-05-29

CAP. I

Dispozitii generale

1. In temeiul prevederilor art. 11 alin. (2) din Legea nr. 94/1992

privind organizarea si functionarea Curtii de Conturi, republicata, plenul Curtii de Conturi a aprobat prezentul regulament.

2. Curtea de Conturi este organizata si functioneaza in baza dispozitiilor art. 140 din Constitutia Romaniei, republicata, si ale Legii nr. 94/1992

, republicata, denumita in continuare lege.

3. Curtea de Conturi exercita functia de control asupra modului de formare, administrare si intrebuintare a resurselor financiare ale statului si ale sectorului public, furnizand Parlamentului si, respectiv, autoritatilor publice deliberative ale unitatilor administrativ-teritoriale rapoarte privind utilizarea si administrarea acestora, in conformitate cu principiile legalitatii, regularitatii, economicitatii, eficientei si eficacitatii.

Totodata, Curtea de Conturi poate inainta Parlamentului sau, prin camerele de conturi judetene si a municipiului Bucuresti, autoritatilor publice deliberative ale unitatilor administrativ-teritoriale rapoarte pe domeniile in care este competenta, ori de cate ori considera necesar.

4. Prezentul regulament stabileste urmatoarele:

a) modul de organizare si desfasurare a activitatilor specifice Curtii de Conturi;

b) modul in care sunt indeplinite atributiile, exercitate competentele si atinse obiectivele de control si audit public extern, inclusiv cele de evaluare a activitatii de control si de audit intern ale entitatilor care intra in competenta de verificare a Curtii de Conturi;

c) modul in care se efectueaza valorificarea constatarilor cuprinse in actele incheiate de catre auditorii publici externi ca urmare a finalizarii actiunilor de control/audit public extern;

d) procedura de verificare a modului de ducere la indeplinire de catre entitatile verificate a masurilor dispuse sau a recomandarilor formulate de Curtea de Conturi si evaluarea impactului acestor masuri ori recomandari asupra activitatii acestor entitati;

e) procedura privind asigurarea si controlul calitatii in activitatile specifice Curtii de Conturi;

f) modul de organizare si de efectuare a auditului public extern de catre Autoritatea de Audit asupra utilizarii fondurilor comunitare nerambursabile si a cofinantarii nationale aferente.

5. In intelesul prezentului regulament, conform standardelor de audit proprii, termenii si expresiile de mai jos au urmatoarele semnificatii:

– afirmatii/asertiuni - declaratii ale conducerii, explicite sau sub alta forma, care sunt incluse in situatiile financiare, asa cum sunt utilizate de catre auditorul public extern pentru a lua in considerare diferitele tipuri de denaturari ale informatiilor care pot aparea in situatiile financiare;

– anomalie - o denaturare sau deviatie despre care se poate demonstra ca nu este reprezentativa (are un caracter izolat) pentru denaturarile sau deviatiile aferente unei populatii;

– audit de conformitate (control) - activitatea specifica efectuata de Curtea de Conturi in baza programului anual de activitate, prin care se verifica si se urmareste daca modul de administrare a patrimoniului public si privat al statului si al unitatilor administrativ-teritoriale, precum si daca executia bugetului de venituri si cheltuieli al entitatii controlate sunt in concordanta cu scopul, obiectivele si atributiile prevazute in actele normative prin care a fost infiintata entitatea si daca aceasta respecta principiile legalitatii, regularitatii, economicitatii, eficientei si eficacitatii;

– audit public extern - activitatea specifica realizata de Curtea de Conturi in baza standardelor proprii de audit si a prezentului regulament. Auditul public extern cuprinde: auditul financiar, auditul performantei si auditul de conformitate (control);

– audit financiar - activitatea prin care se urmareste daca situatiile financiare sunt complete, reale si conforme cu legile si reglementarile in vigoare si daca modul de administrare a patrimoniului public si privat al statului si al unitatilor administrativ-teritoriale si executia bugetului de venituri si cheltuieli al entitatii verificate sunt in concordanta cu scopul, obiectivele si atributiile prevazute in actele normative prin care a fost infiintata entitatea si daca respecta principiile legalitatii, regularitatii, economicitatii, eficientei si eficacitatii, furnizandu-se in acest scop o opinie;

– audit al performantei - evaluarea independenta a modului in care o entitate, un program, un proiect, un proces, o activitate sau o operatiune functioneaza din punct de vedere al economicitatii, eficientei si eficacitatii;

– auditor public extern - persoana angajata in cadrul Curtii de Conturi care efectueaza activitati specifice de audit public extern;

– autoritate publica - denumire generica ce include Parlamentul, Administratia Prezidentiala, Guvernul, ministerele, celelalte organe de specialitate ale administratiei publice, alte autoritati publice, autoritatile administrative autonome, autoritatile administratiei publice locale si institutiile din subordinea acestora, indiferent de modul lor de finantare;

– control intern/managerial - ansamblul formelor de control exercitate la nivelul entitatii publice, inclusiv auditul intern, stabilite de conducere in concordanta cu obiectivele entitatii si cu reglementarile legale, in vederea asigurarii administrarii fondurilor in mod economic, eficient si eficace; acesta include, de asemenea, structurile organizatorice, metodele si procedurile operationale;

– document de lucru - suportul material pe care auditorul public extern consemneaza obiectivele de control/audit, probele care trebuie colectate pentru atingerea acestor obiective, esantioanele selectate, procedurile de audit utilizate pentru obtinerea probelor suficiente si adecvate, observatiile, constatarile, descrierile, evaluarile si concluziile pe care le-a formulat in legatura cu domeniul verificat;

– economicitate - caracteristica atribuita situatiei in care se obtine minimizarea costului resurselor alocate pentru atingerea rezultatelor estimate ale unei activitati, cu mentinerea calitatii corespunzatoare a acestor rezultate;

– eficienta - maximizarea rezultatelor unei activitati in relatie cu resursele utilizate;

– eficacitate - gradul de indeplinire a obiectivelor programate pentru fiecare dintre activitati si relatia dintre efectul proiectat si rezultatul efectiv al activitatii respective;

– entitate auditata - institutia publica, compania/societatea nationala, regia autonoma, societatea reglementata de Legea societatilor nr. 31/1990, republicata

, cu modificarile si completarile ulterioare, la care statul sau o unitate administrativ-teritoriala detine, singur ori impreuna, integral sau mai mult de jumatate din capitalul social;

– eroare - o greseala neintentionata in situatiile financiare sau neprezentarea acesteia;

– esantionarea in audit - aplicarea procedurilor de audit pentru mai putin de 100% din elementele componente ale unei populatii relevante pentru audit, astfel incat toate aceste elemente sa aiba posibilitatea de a fi selectate, cu scopul de a furniza o baza rezonabila auditorului public extern, in functie de care sa formuleze concluzii privitoare la intreaga populatie din care a fost selectat esantionul;

– esantionarea statistica - o abordare a esantionarii in care elementele esantionului sunt selectate, astfel incat fiecare unitate de esantionare sa prezinte o probabilitate cunoscuta de a fi selectata;

– esantionarea nestatistica - o abordare a esantionarii in care este utilizat rationamentul profesional pentru selectarea elementelor esantionului;

– fonduri publice - sumele alocate din bugetul de stat, bugetele locale, bugetul asigurarilor sociale de stat, bugetele fondurilor speciale, bugetul Trezoreriei Statului, bugetele institutiilor publice autonome, bugetele institutiilor publice finantate integral sau partial din bugetul de stat, dupa caz, bugetele institutiilor publice finantate integral din venituri proprii, bugetul fondurilor provenite din credite externe contractate sau garantate de stat si ale caror rambursare, dobanzi si alte costuri se asigura din fonduri publice, bugetul fondurilor externe nerambursabile, credite externe contractate sau garantate de autoritatile administratiei publice locale, imprumuturi interne contractate de autoritatile administratiei publice locale, precum si din bugetele institutiilor publice finantate integral sau partial din bugetele locale;

– frauda - orice actiune sau omisiune intentionata in legatura cu:

a) utilizarea sau prezentarea de declaratii ori documente false, incorecte sau incomplete, care au ca efect alocarea/dobandirea, respectiv utilizarea incorecta a fondurilor publice;

b) necomunicarea unei informatii prin incalcarea unei obligatii specifice, avand acelasi efect la care s-a facut referire la lit. a); – legalitate - caracteristica unei operatiuni de a respecta toate prevederile legale care ii sunt aplicabile si care sunt in vigoare la data efectuarii acesteia;

– misiune de audit - actiunea de audit financiar, audit al performantei sau audit de conformitate (control) aprobata a se desfasura conform programului anual de activitate al Curtii de Conturi si care se finalizeaza cu un raport de audit;

– ordonator de credite - persoana imputernicita prin lege sau prin delegare, potrivit legii, sa dispuna si sa aprobe actiuni cu efect financiar pe seama fondurilor publice ori a patrimoniului public, indiferent de natura acestora;

– opinie de audit - concluzia auditorului public extern exprimata in cadrul misiunilor de audit financiar asupra situatiilor financiare auditate, in legatura cu realitatea, fidelitatea si conformitatea acestora cu reglementarile aplicabile domeniului, asupra modului de administrare a patrimoniului public si privat al statului si al unitatilor administrativ-teritoriale, precum si asupra executiei bugetelor de venituri si cheltuieli ale entitatii auditate in concordanta cu scopul, obiectivele si atributiile prevazute in actele normative prin care a fost infiintata entitatea si respecta principiile legalitatii, regularitatii, economicitatii, eficientei si eficacitatii;

– patrimoniu - totalitatea drepturilor si obligatiilor cu valoare economica ce apartin statului, unitatilor administrativ-teritoriale sau entitatilor publice ale acestora, dobandite ori asumate cu orice titlu, precum si bunurile la care se refera aceste drepturi. Patrimoniul include atat patrimoniul public, cat si patrimoniul privat al statului, al unitatilor administrativ-teritoriale si al entitatilor publice;

– patrimoniu public - totalitatea drepturilor si obligatiilor statului, ale unitatilor administrativ-teritoriale sau ale entitatilor publice ale acestora, dobandite ori asumate cu orice titlu. Drepturile si obligatiile statului si ale unitatilor administrativ-teritoriale se refera exclusiv la bunurile din sectorul public;

– populatie - intregul set de date din care este selectat un esantion si pe baza caruia auditorul public extern isi formuleaza concluziile;

– prag de semnificatie - nivelul, marimea si importanta unei sume sau informatii, peste care auditorul public extern considera ca rezultatele auditului public extern efectuat pot afecta deciziile utilizatorilor situatiilor financiare (investitorii actuali si potentiali, personalul angajat, creditorii, furnizorii, clientii, institutiile statului si alte autoritati, precum si publicul). Pragul de semnificatie mai este cunoscut in practica si sub denumirea de nivel al materialitatii;

– prejudiciu - pierdere provocata patrimoniului public sau privat al statului, al unei unitati administrativ-teritoriale sau al unei entitati publice a acestora. Prejudiciul trebuie sa fie recuperat integral prin acoperirea pierderii, precum si a dobanzilor si a penalitatilor de intarziere.

In timpul actiunilor de control/audit, auditorii publici externi cuantifica valoarea abaterilor pentru esantionul verificat, stabilind un prejudiciu cert, urmand ca intinderea acestuia, inclusiv a dobanzilor si penalitatilor de intarziere, sa fie stabilita de conducerea entitatii verificate, potrivit prevederilor art. 33 alin. (3) din lege

;

– probe de audit - orice informatii utilizate de auditori in scopul de a determina daca datele supuse auditului sunt prezentate in conformitate cu anumite criterii prestabilite;

– program anual de activitate - documentul aprobat de catre plen prin care se programeaza activitatile specifice ale Curtii de Conturi, respectiv audit financiar, auditul performantei si audit de conformitate (control), in baza caruia auditorii publici externi isi desfasoara anual activitatea;

– proceduri de audit - un set de instructiuni care cuprinde metodele si tehnicile utilizate de auditorii publici externi in vederea colectarii de probe de audit pentru formularea, dupa caz, a constatarilor, opiniilor, concluziilor si recomandarilor. In categoria procedurilor de audit intra: teste ale controalelor si proceduri de fond;

– proceduri de fond - proceduri de audit efectuate de catre auditorul public extern pentru a obtine probe de audit suficiente si adecvate in scopul detectarii deficientelor semnificative din activitatea entitatii verificate, reflectata in situatiile financiare intocmite, precum si al reducerii riscului de audit la un nivel acceptabil. Procedurile de fond cuprind: proceduri analitice si teste de detaliu;

– proceduri analitice - activitatea de analiza a informatiilor, realizata prin studierea datelor financiare si nefinanciare, prin analiza indicatorilor si a tendintelor semnificative ale acestora, inclusiv investigarea fluctuatiilor si a relatiilor care sunt inconsecvente fata de alte informatii relevante sau care se abat de la valorile asteptate;

– rationament profesional - aplicarea de catre auditorii publici externi a pregatirii, cunostintelor si a experientei in contextul dat de audit, pentru a lua decizii in cunostinta de cauza in legatura cu alegerea procedurii adecvate conditiilor in care se efectueaza misiunea de audit;

– regularitate - caracteristica unei operatiuni de a respecta sub toate aspectele ansamblul principiilor si regulilor procedurale si metodologice care sunt aplicabile categoriei de operatiuni din care face parte;

– risc de audit - riscul ca auditorul public extern sa exprime o opinie de audit care nu este adecvata, atunci cand situatiile financiare contin informatii semnificativ eronate sau cand modul de administrare a patrimoniului public si privat al statului si al unitatilor administrativ-teritoriale, precum si cand executia bugetului de venituri si cheltuieli al entitatii verificate nu sunt in concordanta cu scopul, obiectivele si atributiile prevazute in actele normative prin care a fost infiintata entitatea si nu respecta principiile legalitatii, regularitatii, economicitatii, eficientei si eficacitatii;

– risc de control - probabilitatea ca o eroare/abatere semnificativa sa se produca fara a fi prevenita, detectata sau corectata in timp util de catre sistemul de control intern/managerial si sistemul contabil ale entitatii verificate;

– risc de esantionare - probabilitatea ca in baza unui esantion, concluzia auditorului public extern sa fie diferita de concluzia la care s-ar fi ajuns daca intreaga populatie ar fi fost supusa aceleiasi proceduri de audit;

– risc de neesantionare - probabilitatea ca auditorul public extern sa ajunga la o concluzie eronata din orice motiv independent de riscul de esantionare;

– risc inerent - susceptibilitatea ca o categorie de operatiuni economice sa contina erori/abateri semnificative, fie individual, fie cumulate cu erorile/abaterile altor categorii de operatiuni economice, presupunand, printre altele, ca in entitatea verificata nu exista/nu sunt implementate controale interne;

– risc de nedetectare - probabilitatea ca procedurile aplicate de auditorii publici externi sa nu detecteze deficientele care exista intr-o categorie de operatiuni economice si care pot fi semnificative in mod individual sau atunci cand sunt cumulate cu deficiente din alte categorii de operatiuni economice;

– scepticism profesional - o atitudine care presupune o gandire rezervata a auditorului public extern si o evaluare critica a probelor de audit;

– standarde de audit - setul de concepte, principii directoare, proceduri si metode pe baza carora auditorul public extern determina ansamblul etapelor si procedurilor de verificare, care sa permita atingerea obiectivului fixat;

– standarde proprii de audit ale Curtii de Conturi - definesc principiile de baza si stabilesc un cadru unitar de aplicare a procedurilor si metodelor utilizate in desfasurarea activitatilor specifice ale Curtii de Conturi, cu scopul de a asigura calitatea activitatii;

– stratificare - procesul de divizare a populatiei in subpopulatii, fiecare dintre acestea fiind un grup de unitati de esantionare care prezinta caracteristici similare;

– structuri de specialitate - departamentele si camerele de conturi care desfasoara activitatea specifica de control/audit a Curtii de Conturi;

– teste ale controalelor - verificari efectuate de auditorii publici externi cu scopul de a obtine probe de audit privind modul de functionare a sistemului contabil si a celui de control intern ale entitatii verificate, avand in vedere:

a) proiectarea acestor sisteme conform prevederilor legale, pentru a putea preveni, detecta si corecta erorile/abaterile semnificative;

b) functionarea eficienta a sistemelor pe toata perioada verificata, in vederea evaluarii masurii in care auditorii publici externi se pot baza pe aceste sisteme;

– teste de detaliu - procedurile pe care un auditor public extern le efectueaza asupra unor operatiuni ale entitatii realizate in perioada verificata si care iau forma unor tehnici specifice de obtinere a probelor de audit, cum ar fi: inspectia, confirmarea, intervievarea, observarea, recalcularea, reefectuarea;

– unitate de esantionare - elementele individuale care constituie o populatie;

– unitate monetara - valoare admisa ca etalon de masurare a valorilor monetare.

SECTIUNEA 1

Competente, activitati specifice si alte atributii ale Curtii de Conturi

6. Curtea de Conturi isi desfasoara activitatea in mod autonom, in conformitate cu dispozitiile prevazute in Constitutie

si in legea

sa de organizare si functionare si reprezinta Romania, in calitate de institutie suprema de audit, in organizatiile internationale ale acestor institutii.

7. In baza legii, Curtea de Conturi este singura competenta sa certifice acuratetea si veridicitatea datelor din conturile de executie verificate, prevazute la art. 26 din lege

, precum si a datelor din celelalte formulare care alcatuiesc situatiile financiare, asigurandu-se prin actiunile de audit financiar efectuate ca:

a) situatiile financiare auditate sunt intocmite de catre entitate in conformitate cu cadrul de raportare financiara aplicabil in Romania, respecta principiile legalitatii si regularitatii si ofera o imagine fidela a pozitiei financiare, a performantei financiare si a altor informatii referitoare la activitatea desfasurata de entitatea respectiva;

b) modul de administrare a patrimoniului public si privat al statului si al unitatilor administrativ-teritoriale, precum si executia bugetului de venituri si cheltuieli al entitatii verificate sunt in concordanta cu scopul, obiectivele si atributiile prevazute in actele normative prin care a fost infiintata entitatea si respecta principiile legalitatii, regularitatii, economicitatii, eficientei si eficacitatii.

Asupra datelor inscrise in situatiile financiare nicio alta autoritate nu se poate pronunta decat provizoriu.

8. Controalele Curtii de Conturi se initiaza din oficiu si nu pot fi oprite decat de Parlament si numai in cazul depasirii competentelor stabilite prin lege.

9. Hotararile Camerei Deputatilor sau ale Senatului prin care se cere Curtii de Conturi efectuarea unor controale, in limitele competentelor sale, sunt obligatorii. Nicio alta autoritate publica, persoana juridica sau persoana fizica nu o mai poate obliga.

10. Hotararile Camerei Deputatilor sau ale Senatului vor fi prezentate plenului Curtii de Conturi, in vederea introducerii actiunilor solicitate in programul anual de activitate.

11. La finalizarea actiunilor de verificare mentionate la pct. 10, Curtea de Conturi intocmeste rapoarte care vor fi transmise de indata Camerei Deputatilor sau Senatului, dupa caz, iar valorificarea constatarilor inscrise in actele de control respective se va face in conformitate cu procedurile specifice Curtii de Conturi. Rapoartele transmise catre Parlament vor include si punctul de vedere al entitatii verificate si motivele care au stat la baza neinsusirii acestuia de catre Curtea de Conturi.

12. In cadrul competentelor prevazute la art. 21 din lege

, Curtea de Conturi isi exercita atributiile specifice asupra urmatoarelor domenii:

a) formarea si utilizarea resurselor bugetului de stat, ale bugetului asigurarilor sociale de stat si ale bugetelor unitatilor administrativ-teritoriale, precum si miscarea fondurilor intre aceste bugete;

b) constituirea si utilizarea celorlalte fonduri publice componente ale bugetului general consolidat;

c) formarea si gestionarea datoriei publice si situatia garantiilor guvernamentale pentru credite interne si externe;

d) utilizarea alocatiilor bugetare pentru investitii, a subventiilor si transferurilor si a altor forme de sprijin financiar din partea statului sau a unitatilor administrativ-teritoriale;

e) constituirea, administrarea si utilizarea fondurilor publice de catre autoritatile administrative autonome, de catre institutiile publice infiintate prin lege, precum si de catre organismele autonome de asigurari sociale ale statului;

f) situatia, evolutia si modul de administrare a patrimoniului public si privat al statului si al unitatilor administrativ-teritoriale de catre institutiile publice, regiile autonome, companiile si societatile nationale, precum si concesionarea sau inchirierea de bunuri care fac parte din proprietatea publica;

g) constituirea, utilizarea si gestionarea resurselor financiare privind protectia mediului, imbunatatirea calitatii conditiilor de viata si de munca;

h) alte domenii in care, prin lege, s-a stabilit competenta Curtii de Conturi.

13. Principalele activitati specifice ale Curtii de Conturi sunt cele de audit public extern. Auditul public extern cuprinde: auditul financiar, auditul performantei si auditul de conformitate (controlul).

14. Auditul de conformitate (controlul) se desfasoara, in baza tematicilor specifice elaborate de structurile de specialitate ale Curtii de Conturi, la:

a) institutiile publice prevazute la art. 23

si art. 25 alin. (1) din lege

, pe parcursul executiei bugetare si pentru perioadele anterioare, dupa caz;

b) alte persoane prevazute la art. 23

(altele decat institutiile publice), art. 24

si art. 29 alin. (2)

si (3) din lege

.

Auditul de conformitate (controlul) se poate efectua si ca urmare a unor informatii aparute in mass-media, a unor sesizari primite de Curtea de Conturi de la diverse persoane juridice si fizice sau din alte surse.

Pentru rezolvarea unor sesizari, in temeiul prevederilor art. 42 alin. (1) lit. d) din lege

, Curtea de Conturi poate dispune altor entitati abilitate prin lege sa efectueze verificarea aspectelor semnalate.

15. Auditul financiar se exercita in baza prevederilor art. 26 din lege

, potrivit programului anual de activitate, asupra conturilor de executie ale bugetului general consolidat intocmite pentru exercitiul financiar incheiat, precum si a celorlalte componente care alcatuiesc setul complet de situatii financiare, asa dupa cum este stabilit prin cerintele cadrului general de raportare financiara aplicabil in Romania.

16. Conform prevederilor art. 27 din lege

, Curtea de Conturi are competenta sa stabileasca limitele valorice minime de la care conturile prevazute la art. 26 din lege

sunt supuse auditarii in fiecare exercitiu bugetar, astfel incat, in termenul legal de prescriptie sa se asigure verificarea tuturor conturilor. Aceste valori se stabilesc de plenul Curtii de Conturi inainte de aprobarea programului anual de activitate.

17. Curtea de Conturi efectueaza, potrivit prevederilor art. 28 din lege

, auditul performantei utilizarii resurselor financiare ale statului si ale sectorului public, in baza programului sau de activitate, atat la finalul, cat si pe parcursul desfasurarii proiectelor, programelor, proceselor sau activitatilor supuse verificarii.

18. Potrivit prevederilor art. 21 alin. (1)

si ale art. 40 din lege

, Curtea de Conturi prezinta Parlamentului si autoritatilor publice deliberative ale unitatilor administrativ-teritoriale rapoarte privind utilizarea si administrarea fondurilor publice in conformitate cu principiile legalitatii, regularitatii, economicitati, eficientei si eficacitatii. In consecinta, auditorii publici externi verifica aceste aspecte/obiective in cadrul activitatilor specifice prevazute la pct. 13, respectiv control (audit de conformitate), audit financiar sau audit al performantei.

19. Activitatea specifica se realizeaza pe baza procedurilor de audit cuprinse in prezentul regulament si in standardele proprii de audit, elaborate si aprobate de Curtea de Conturi.

Standardele proprii de audit ale Curtii de Conturi sunt elaborate in concordanta cu Standardele internationale de audit ale institutiilor supreme de audit (ISSAI).

20. Daca pe parcursul desfasurarii actiunilor de audit public extern se considera ca sunt necesare cunostinte si experienta specifica in alte domenii decat cel financiar-contabil si de audit, se poate apela la serviciile unui expert in domeniul respectiv, conform prevederilor cuprinse in standardele proprii de audit ale Curtii de Conturi, in baza procedurii de apelare la serviciile unui expert.

21. Conform prevederilor art. 41 din lege

, Curtea de Conturi avizeaza:

a) la cererea Senatului sau a Camerei Deputatilor, proiectul bugetului de stat si proiectele de lege in domeniul finantelor si al contabilitatii publice sau prin aplicarea carora ar rezulta o diminuare a veniturilor ori o majorare a cheltuielilor aprobate prin legea bugetara;

b) infiintarea de catre Guvern sau ministere a unor organe de specialitate in subordinea lor.

22. Potrivit prevederilor art. 42 din lege

, Curtea de Conturi mai are si urmatoarele atributii:

a) sa evalueze activitatea de control financiar propriu si de audit intern a persoanelor juridice controlate, prevazute la art. 23 din lege

;

b) sa solicite organelor de control financiar, fiscal, inclusiv de inspectie bancara ale Bancii Nationale a Romaniei, verificarea cu prioritate a unor obiective, in cadrul atributiilor lor legale;

c) sa ceara si sa utilizeze, pentru exercitarea functiilor sale de control si audit, rapoartele celorlalte organisme cu atributii de control financiar, fiscal, audit intern si inspectie bancara;

d) sa ceara unor institutii specializate ale statului, ori de cate ori este necesar, sa efectueze verificari de specialitate care sa contribuie la clarificarea unor constatari;

e) sa dezvolte colaborarea cu structurile de audit intern de la nivelul persoanelor juridice, in vederea asigurarii complementaritatii si a cresterii eficientei activitatii de audit.

De asemenea, autoritatile publice cu atributii de control sau de supraveghere prudentiala in alte domenii au obligatia sa efectueze cu prioritate verificari specifice, la solicitarea Curtii de Conturi.

23. Curtea de Conturi are atributia de a constata contraventiile si de a aplica sanctiunile prevazute in acte normative, prin auditorii publici externi imputerniciti in acest scop prin delegatia in baza careia isi desfasoara actiunile de verificare la entitatile publice.

In cazul constatarii de catre auditorii publici externi a unor abateri care, potrivit reglementarilor legale, constituie contraventii, a caror constatare si sanctionare intra in competenta altor autoritati/institutii publice decat Curtea de Conturi, se sesizeaza autoritatea imputernicita/abilitata de lege sa aplice sanctiunea, asa cum se prevede la pct. 79 lit. B sublit. B_3.

24. Daca autoritatile abilitate de lege nu au luat masuri pentru efectuarea verificarii si aplicarea de sanctiuni, ca urmare a adresei de solicitare a Curtii de Conturi prezentate la pct. 23, Curtea de Conturi va putea proceda la includerea acestor autoritati/institutii in programul de activitate pentru a analiza cauzele neducerii la indeplinire a solicitarii Curtii de Conturi si va proceda la sanctionarea cu amenda civila a persoanelor din vina carora nu au fost duse la indeplinire masurile cerute de Curtea de Conturi, in baza prevederilor art. 62 lit. b) din lege

.

SECTIUNEA a 2-a

Programul anual de activitate

25. Curtea de Conturi decide in mod autonom asupra programului propriu de activitate, astfel cum este prevazut in art. 3 alin. (1) din lege

.

26. Activitatea specifica a Curtii de Conturi se desfasoara pe baza programului anual de activitate, aprobat de plenul Curtii de Conturi.

Misiunile de audit public extern se aduc la cunostinta entitatilor ce urmeaza a fi verificate, astfel cum se precizeaza la art. 30 din lege

.

27. Elaborarea, modificarea si urmarirea realizarii programului anual de activitate a Curtii de Conturi se efectueaza potrivit metodologiei aprobate de plen.

SECTIUNEA a 3-a

Obligatiile entitatilor care intra in competenta de verificare a Curtii de Conturi, precum si ale altor persoane fizice sau juridice detinatoare de acte ori documente

28. Potrivit prevederilor art. 5 alin. (1) din lege

, Curtea de Conturi are acces neingradit la acte, documente si informatii necesare exercitarii atributiilor sale. Entitatile care intra in competenta de verificare a Curtii de Conturi sunt obligate sa transmita si sa puna la dispozitie toate aceste acte, documente si informatii solicitate in scris sau verbal, la termenele si in structura stabilite de conducerea structurii de specialitate si de catre auditorii publici externi.

La solicitarea auditorilor publici externi, conform prevederilor art. 5 alin. (3) din lege

, persoanele fizice sau juridice detinatoare de acte ori documente sunt obligate sa le puna la dispozitia acestora.

29. Actele, documentele si informatiile, solicitate in scris sau verbal, pot fi predate/preluate pe baza de proces-verbal.

30. Actiunile specifice ale Curtii de Conturi se desfasoara, de regula, la sediul entitatilor supuse verificarii.

Actiunile de verificare se pot desfasura si la sediul structurilor de specialitate ale Curtii de Conturi, in conditiile prevederilor pct. 64-67.

31. Entitatile supuse verificarii poarta intreaga raspundere pentru actiunile lor si nu pot fi exonerate de aceasta raspundere prin invocarea rapoartelor Curtii de Conturi, asa cum se prevede la art. 5 alin. (5) din lege

.

32. Cu privire la auditul public extern efectuat de Curtea de Conturi, conducerea entitatii supuse verificarii are urmatoarele obligatii:

a) pregatirea si prezentarea integrala si la termenul solicitat a situatiilor financiare, in concordanta cu reglementarile legale in vigoare, precum si a tuturor actelor, documentelor si a informatiilor solicitate, in structura stabilita de Curtea de Conturi. Situatiile solicitate entitatii verificate vor fi intocmite de aceasta in continutul si in forma cerute de Curtea de Conturi si vor fi semnate de cei care le-au intocmit si de reprezentantii legali ai entitatii, iar actele si documentele vor fi prezentate in original;

b) asigurarea accesului auditorilor publici externi in incinta entitatii;

c) asigurarea unor spatii de lucru adecvate, precum si a unor echipamente (birouri, calculatoare etc.) necesare bunei desfasurari a activitatii;

d) ducerea la indeplinire a masurilor de remediere a deficientelor constatate de catre auditorii publici externi in urma actiunilor de verificare efectuate, precum si a celorlalte masuri si preintampinarea producerii unor asemenea deficiente in viitor, conditie a realizarii unei bune gestiuni financiare;

e) stabilirea intinderii prejudiciului (daca este cazul) si dispunerea masurilor pentru recuperarea acestuia, potrivit prevederilor art. 33 alin. (3) din lege

;

f) comunicarea, la termenele stabilite de Curtea de Conturi, a modului de ducere la indeplinire a masurilor dispuse prin decizie, in cazul actiunilor de audit de conformitate si audit financiar, sau a recomandarilor transmise prin scrisoare, in cazul actiunilor de audit al performantei.

SECTIUNEA a 4-a

Obligatiile conducerii structurilor de specialitate si ale auditorilor publici externi ai Curtii de Conturi

33. Conducerea structurii de specialitate, respectiv directorul directiei din cadrul departamentului/camerei de conturi, directorul adjunct al camerei de conturi si seful de serviciu, inainte de data prevazuta pentru inceperea actiunii de verificare, organizeaza o intalnire cu auditorii publici externi desemnati pentru efectuarea actiunii, in vederea dezbaterii si analizarii unor probleme referitoare la:

a) obiectivele actiunii de verificare;

b) legislatia aplicabila domeniului supus verificarii;

c) eventualele zone de risc pentru entitatea supusa verificarii, tinand cont de actiunile anterioare efectuate la aceasta, de informatiile aparute in mass-media etc.

Scopul intalnirii este instruirea auditorilor publici externi de catre conducerea structurii de specialitate, in vederea asigurarii calitatii actiunii ce urmeaza a se efectua. Problemele dezbatute si analizate cu ocazia acestei intalniri se consemneaza intr-o nota semnata de catre persoanele care au efectuat instruirea si de catre auditorii publici externi. Nota este intocmita in doua exemplare, dintre care unul va ramane la conducerea structurii de specialitate, iar celalalt exemplar va fi dat echipei de control/audit, dupa ce este inregistrata in registrul de intrari-iesiri al structurii respective si face parte din dosarul curent al actiunii de verificare, constituind o proba a asigurarii calitatii actiunii ce urmeaza a se efectua.

Continutul notei de instruire nu se limiteaza la aspectele prezentate la lit. a)-c), aceasta nota putand fi completata si cu alte aspecte, conform normelor interne aplicabile.

34. Pe parcursul actiunii de verificare conducerea structurii de specialitate efectueaza analize periodice (saptamanal, decadal etc.) cu echipa de auditori publici externi, la sediul entitatii verificate sau la cel al Curtii de Conturi, avand ca scop inventarierea si clarificarea problemelor aparute cu ocazia verificarii, precum si abordarea unitara la nivelul structurii de specialitate a deficientelor de aceeasi natura.

Departamentul de specialitate in a carui competenta intra domeniul ce face obiectul verificarii se implica in coordonarea actiunilor de verificare efectuate si la nivelul camerelor de conturi, prin asigurarea tematicilor specifice, organizarea de videoconferinte, intalniri de lucru pe centre zonale, precum si orice alte forme de comunicare (telefon, mail), pentru a cunoaste stadiul desfasurarii actiunilor si principalele constatari identificate de auditorii publici externi. Cu aceasta ocazie se vor lua masuri de tratare unitara a constatarilor. Totodata, se va asigura diseminarea bunelor practici la nivelul tuturor structurilor de specialitate.

35. In cadrul actiunilor pe care le efectueaza, auditorii publici externi trebuie sa respecte prevederile Codului de conduita etica si profesionala a personalului Curtii de Conturi, precum si ale Statutului auditorului public extern.

In acelasi timp, auditorii publici externi au obligatia:

– de a consemna in actele intocmite in urma actiunilor de verificare faptele pentru care exista indicii ca au fost savarsite cu incalcarea legii penale constatate ca urmare a aplicarii procedurilor de audit si a exercitarii rationamentului profesional pe parcursul desfasurarii actiunii, in vederea instiintarii autoritatilor abilitate;

– de a comunica conducerii entitatilor pe parcursul actiunilor de verificare dificultatile cu care se confrunta in realizarea actiunii, cum ar fi: obtinerea cu intarziere a datelor si informatiilor cerute, tergiversarea furnizarii unor explicatii de catre persoanele abilitate din cadrul entitatii, existenta unor restrictii impuse auditorilor publici externi de reprezentanti ai entitatii verificate, precum si orice alte constrangeri intampinate care pot conduce la nefinalizarea actiunii la termenele stabilite prin programul de activitate.

Despre aceste disfunctii se va informa si conducerea structurii de specialitate a Curtii de Conturi.

De asemenea, auditorii publici externi vor informa conducerea structurii de specialitate din care fac parte in legatura cu amenintarile, violentele sau faptele de ultraj comise impotriva lor sau comportamentul neadecvat al reprezentantilor entitatii verificate, daca este cazul, pentru a fi initiate masuri ferme in vederea protejarii acestora. In aceasta situatie, conducerea structurii de specialitate poate dispune:

– continuarea misiunii de verificare la sediul Curtii de Conturi;

– informarea operativa a conducerii Curtii de Conturi;

– alte masuri pe care le considera necesare.

CAP. II

Organizarea si efectuarea auditului de conformitate (controlului), actele care se intocmesc cu ocazia controlului, precum si valorificarea constatarilor inscrise in aceste acte

SECTIUNEA 1

Atributiile, competentele si obiectivele controlului Curtii de Conturi

36. In temeiul prevederilor art. 1 alin. (1) din lege

, domeniile care intra in competenta de control a Curtii de Conturi sunt redate, in principal, la art. 22 din lege

, prevederi care se refera la:

a) modul de formare si utilizare a resurselor bugetelor componente ale bugetului general consolidat pe parcursul executiei bugetare si pentru perioadele anterioare, dupa caz;

b) formarea si gestionarea datoriei publice si situatia garantiilor guvernamentale;

c) utilizarea alocatiilor pentru diversele forme de sprijin financiar acordat de stat sau de unitatile administrativ-teritoriale;

d) situatia, evolutia si modul de administrare a patrimoniului public si privat al statului si al unitatilor administrativ-teritoriale de catre institutiile publice, regiile autonome, companiile si societatile nationale, precum si concesionarea sau inchirierea de bunuri care fac parte din proprietatea publica;

e) constituirea, utilizarea si gestionarea resurselor financiare privind protectia mediului, imbunatatirea calitatii conditiilor de viata si de munca;

f) alte domenii stabilite, potrivit legii, in competenta Curtii de Conturi.

37. Potrivit prevederilor art. 29 alin. (2) din lege

, Curtea de Conturi exercita controlul si la autoritatile cu atributii in domeniul privatizarii, iar in baza prevederilor art. 37 din lege

efectueaza controale atat pe parcursul executiei bugetare, cat si pentru perioadele anterioare, dupa caz, la persoanele prevazute la art. 23

si 24 din lege

.

38. In baza hotararilor Camerei Deputatilor sau ale Senatului, Curtea de Conturi efectueaza si alte controale, in limita competentelor sale, privind modul de gestionare a resurselor publice, potrivit prevederilor art. 4 alin. (2) din lege

.

39. Curtea de Conturi, in baza legii sale de organizare si functionare, precum si a altor prevederi legale, exercita, pe baza programului anual de activitate si a tematicilor specifice, functia de control la:

a) institutiile publice care intra, potrivit legii, in competenta de control a Curtii de Conturi, in cazul verificarilor pe parcursul executiei bugetare si pentru perioadele anterioare, dupa caz;

b) entitatile aflate in raporturi de subordonare, coordonare, aflate sub autoritate sau care functioneaza pe langa institutiile publice verificate, respectiv regiile autonome, companiile si societatile nationale, societatile la care statul, unitatile administrativ-teritoriale, institutiile publice sau regiile autonome detin, singure ori impreuna, integral sau mai mult de jumatate din capitalul social;

c) Banca Nationala a Romaniei;

d) organismele autonome de asigurari sociale sau de alta natura care gestioneaza bunuri, valori ori fonduri, intr-un regim legal obligatoriu, in conditiile in care prin lege sau prin statutele lor se prevede acest lucru;

e) autoritatile cu atributii in domeniul privatizarii, unde controlul se face cu privire la:

(i) respectarea de catre autoritatile cu atributii in domeniul privatizarii a metodelor si procedurilor de privatizare prevazute de lege;

(ii) modul in care s-a asigurat respectarea clauzelor stabilite prin contractele de privatizare;

(iii) respectarea dispozitiilor legale privind modul de administrare si intrebuintare a resurselor financiare rezultate din actiunile de privatizare;

f) alte persoane, care:

(i) beneficiaza de garantii guvernamentale pentru credite, de subventii sau de alte forme de sprijin financiar din partea statului, a unitatilor administrativ-teritoriale, a altor institutii publice;

(ii) administreaza, in temeiul unui contract de concesiune ori de inchiriere, bunuri apartinand domeniului public sau privat al statului ori al unitatilor administrativ-teritoriale;

(iii) administreaza si/sau utilizeaza fonduri publice. La aceste entitati, verificarile se efectueaza numai in legatura cu legalitatea administrarii si/sau utilizarii acestor fonduri;

g) entitatile la care s-a dispus de catre Camera Deputatilor si/sau Senat verificarea modului de gestionare a resurselor publice.

40. Prin verificarile sale la entitatile si persoanele prevazute la pct. 39, Curtea de Conturi urmareste, conform prevederilor legale, urmatoarele obiective:

a) exactitatea si realitatea datelor reflectate in situatiile financiare;

b) modul de stabilire, evidentiere si urmarire a incasarii veniturilor bugetului general consolidat;

c) evaluarea sistemelor de management si control intern (inclusiv audit intern) la entitatile verificate (inclusiv autoritatile cu sarcini privind urmarirea obligatiilor financiare ale persoanelor juridice sau fizice catre bugete ori catre alte fonduri publice stabilite prin lege), a modului de implementare a acestora si legatura de cauzalitate intre rezultatele acestei evaluari si deficientele constatate de catre Curtea de Conturi in activitatea entitatii respective;

d) calitatea gestiunii economico-financiare in legatura cu scopul, obiectivele si atributiile prevazute in actele de infiintare ale entitatii verificate:

d1) efectuarea inventarierii si a evaluarii tuturor elementelor patrimoniale (toate bunurile apartinand domeniului public si privat al statului si al unitatilor administrativ-teritoriale, aflate in administrarea entitatii verificate), inregistrarea in evidenta contabila a rezultatelor obtinute in urma acestor operatiuni, precum si inregistrarea in evidentele cadastrale si de publicitate imobiliara; asigurarea integritatii bunurilor patrimoniale;

d2) constituirea si utilizarea fondurilor pentru desfasurarea de activitati conform scopului, obiectivelor si atributiilor entitatii;

d3) legalitatea angajarii, lichidarii, ordonantarii si platii cheltuielilor din fonduri publice.

In cazul contractelor de achizitii publice, auditorii publici externi vor urmari, in principal, respectarea urmatoarelor obiective:

d3.1) etapa de planificare/pregatire a procedurii de achizitie publica, inclusiv consultarea pietei:

(i) identificarea necesitatilor si elaborarea referatelor de necesitate, inclusiv a documentelor-suport, precum si a strategiei de contractare pentru procedura respectiva (aceasta din urma cuprinde si justificarile privind determinarea valorii estimate a bunurilor, lucrarilor si serviciilor ce urmeaza a fi achizitionate);

(ii) alegerea procedurii de atribuire a contractului de achizitie publica;

(iii) elaborarea strategiei anuale de achizitie publica, inclusiv a programului anual de achizitii publice, tinand cont de principiul bunei gestiuni financiare, si includerea in acestea doar a acelor bunuri, lucrari, servicii sau obiective de investitii care au legatura cu obiectul de activitate al entitatii;

(iv) intocmirea programului anual al achizitiilor publice in structura legal aprobata;

(v) elaborarea si fundamentarea proiectului de buget propriu;

(vi) legalitatea modificarilor aduse prevederilor initiale ale bugetelor;

(vii) efectuarea virarilor de credite bugetare pe subdiviziunile clasificatiei bugetare;

(viii) identificarea si evaluarea potentialelor riscuri implicate in derularea procedurii de achizitie publica, generate de constrangeri de timp si/sau de natura tehnica;

(ix) obtinerea aprobarilor necesare pentru declansarea procedurii de achizitie publica (existenta bugetului de venituri si cheltuieli si a programului de investitii legal aprobate);

(x) publicarea anuntului de intentie;

(xi) intocmirea documentatiei de atribuire: fisa de date a achizitiei publice; caietul de sarcini sau, dupa caz, documentatia descriptiva si identificarea includerii in acestea a unor conditii abuzive sau restrictive care sa conduca la limitarea numarului de ofertanti; formularele necesare prezentarii ofertei; formularul de contract ce se incheie;

(xii) numirea comisiei de evaluare a ofertelor;

d3.2) etapa de organizare a procedurii si atribuirea contractului/acordului-cadru:

(i) publicarea anuntului de participare, care va face cunoscuta si procedura de achizitie publica pe care autoritatea contractanta intentioneaza sa o utilizeze;

(ii) depunerea garantiei de participare a ofertantilor;

(iii) evaluarea ofertelor;

(iv) intocmirea procesului-verbal al sedintei de deschidere a ofertelor;

(v) stabilirea rezultatului aplicarii procedurii de achizitie publica si intocmirea raportului procedurii de atribuire a contractului de achizitie publica;

(vi) comunicarea rezultatului evaluarii ofertelor tuturor ofertantilor, in conformitate cu prevederile documentatiei de atribuire;

(vii) incheierea contractului de achizitie publica, dupa parcurgerea procedurii aferente contestatiilor, cu includerea clauzelor obligatorii asa cum au fost prevazute in documentatia de atribuire, precum si in concordanta cu propunerea tehnica si financiara a ofertei declarate castigatoare si cu prevederile caietului de sarcini;

(viii) returnarea garantiilor de participare celorlalti ofertanti;

(ix) intocmirea si prezentarea la viza de control financiar preventiv propriu a proiectului de angajament legal;

(x) publicarea anuntului de atribuire a contractului de achizitie publica;

d3.3) etapa de postatribuire a contractului/acordului-cadru, respectiv executarea si monitorizarea implementarii contractului/ acordului-cadru:

(i) obtinerea tuturor documentelor justificative pentru efectuarea platilor;

(ii) constituirea si inregistrarea garantiilor de buna executie;

(iii) analiza negocierilor in ceea ce priveste: extinderea termenului prevazut in contract; modificarea specificatiilor tehnico-economice dupa atribuirea contractului; acceptarea cresterilor de pret, daca a fost cazul;

(iv) respectarea clauzelor stabilite prin contractul de achizitie publica referitoare la cantitatea si calitatea bunurilor livrate/lucrarilor executate/serviciilor prestate sau la termenele stabilite;

(v) identificarea situatiilor de acceptare la plata a unor bunuri nelivrate, lucrari nefinalizate sau a unor servicii neprestate, cu exceptia avansurilor prevazute in contractele de achizitie publica si in limita prevederilor legale;

(vi) existenta documentelor care atesta receptia bunurilor livrate/lucrarilor executate sau confirmarea prestarii serviciilor prevazute in contractul de achizitie publica si evidentierea intrarii acestora in patrimoniu;

(vii) efectuarea receptiei lucrarilor executate in functie de stadiul acestora;

(viii) prezentarea la viza de control financiar preventiv propriu a ordonantarii la plata, inclusiv a documentelor justificative;

(ix) efectuarea platilor in conformitate cu graficul de plati si armonizarea acestui grafic cu graficul de derulare a contractului;

(x) modul de justificare pana la sfarsitul anului a avansurilor acordate furnizorilor prin bunuri primite/lucrari executate/servicii prestate;

(xi) indeplinirea de catre furnizor a obligatiilor contractuale in perioada de garantie;

(xii) organizarea sistemului de monitorizare a programului de achizitii publice si a programului de lucrari de investitii publice;

(xiii) verificarea realitatii executarii lucrarilor decontate;

(xiv) emiterea documentelor constatatoare care contin informatii referitoare la indeplinirea sau, dupa caz, neindeplinirea obligatiilor contractuale de catre contractant/contractant asociat;

(xv) intocmirea dosarului achizitiei publice.

Aspectele inscrise in sesizarile/petitiile primite de Curtea de Conturi, cu privire la incalcarea prevederilor legale in domeniul achizitiilor publice de catre entitatile publice care nu sunt incluse in programul anual de activitate al structurilor de specialitate ce le au in competenta de verificare, se supun verificarii de catre Directia de control al achizitiilor publice, elaborare a metodologiei in acest domeniu si pregatire profesionala a personalului de specialitate, denumita in continuare Directia de control al achizitiilor publice.

Organizarea si efectuarea auditului de conformitate (controlului) de catre Directia de control al achizitiilor publice, actele care se intocmesc cu ocazia controlului, precum si valorificarea constatarilor inscrise in aceste acte se realizeaza in mod similar prevederilor de la cap. II din prezentul regulament.

Directia de control al achizitiilor publice va adapta formularistica si anexele prevazute de prezentul regulament la specificul activitatii desfasurate, inclusiv prin includerea denumirii directiei in antetul acestor documente si semnaturii directorului sau sefului de serviciu, dupa caz;

d4) acordarea si utilizarea conform destinatiilor stabilite a alocatiilor bugetare pentru investitii, a subventiilor si transferurilor, precum si a altor forme de sprijin financiar din partea statului sau a unitatilor administrativ-teritoriale;

d5) incheierea si derularea contractelor de imprumuturi care constituie datoria publica, utilizarea acestor imprumuturi, rambursarea ratelor scadente, plata dobanzilor, precum si a comisioanelor si penalitatilor aferente;

d6) obligatiile statului si ale unitatilor administrativ-teritoriale;

d7) vanzarea si/sau scoaterea din functiune a activelor corporale, inchirierea si concesionarea de lucrari si servicii, precum si de bunuri proprietate publica si privata a statului si a unitatilor administrativ-teritoriale si asocierile in participatiune;

d8) constituirea, utilizarea si gestionarea resurselor financiare privind protectia mediului, imbunatatirea calitatii conditiilor de viata si de munca;

d9) respectarea principiilor economicitatii, eficientei si eficacitatii in administrarea patrimoniului public si privat al statului si al unitatilor administrativ-teritoriale, precum si in utilizarea fondurilor publice;

e) alte obiective, in limita competentelor legale, daca este cazul.

La elaborarea tematicilor de control, din cadrul obiectivelor de mai sus se vor selecta numai acele obiective care au legatura cu actiunea de control programata, avandu-se in vedere si urmatoarele elemente:

a) specificul entitatii;

b) aspecte inscrise in sesizarile transmise de catre departamentele de specialitate sau primite direct de camerele de conturi teritoriale, care intra in competenta de verificare a Curtii de Conturi conform prevederilor legii;

c) aspecte aparute in mass-media referitoare la entitate;

d) constatari consemnate in actele incheiate in urma verificarilor anterioare efectuate la respectiva entitate etc.

Obiectivele cuprinse in tematica de control stau la baza intocmirii planului de control.

Pe parcursul desfasurarii actiunii, obiectivele din planul de control se pot completa, dupa caz, cu alte obiective:

a) stabilite de catre conducerea structurii de specialitate, ulterior elaborarii tematicii de control;

b) propuse de echipa de control, ca urmare a unor aspecte rezultate pe parcursul actiunii de verificare etc.

41. In indeplinirea atributiilor de control pe care le confera legea, Curtea de Conturi mai are si urmatoarele competente, potrivit prevederilor art. 42 din lege

:

a) sa solicite organelor de control financiar, fiscal, inclusiv de inspectie bancara ale Bancii Nationale a Romaniei, verificarea cu prioritate a unor obiective, in cadrul atributiilor lor legale;

b) sa ceara si sa utilizeze rapoartele celorlalte organisme cu atributii de control financiar, fiscal, audit intern si inspectie bancara;

c) sa ceara unor institutii specializate ale statului, ori de cate ori este necesar, sa efectueze verificari de specialitate care sa contribuie la clarificarea unor constatari.

De asemenea, autoritatile publice de control sau de supraveghere prudentiala in alte domenii au obligatia sa efectueze cu prioritate verificari specifice, la solicitarea Curtii de Conturi.

Nerespectarea prevederilor lit. a)-c) de catre entitatile respective se sanctioneaza potrivit prevederilor art. 62 lit. b) din lege

.

Procedura privind solicitarea adresata de Curtea de Conturi catre anumite institutii specializate ale statului sa efectueze cu prioritate unele verificari de specialitate este prezentata la pct. 79 lit. B sublit. B4.

SECTIUNEA a 2-a

Organizarea si efectuarea controlului

42. Activitatea de control se desfasoara conform programului anual de activitate aprobat de plenul Curtii de Conturi si a tematicilor specifice elaborate de catre structurile de specialitate, pe categorii de persoane juridice, pe domenii sau pe sectoare de activitate, in conformitate cu atributiile si competentele stabilite institutiei prin lege.

Tematicile de control intocmite de catre departamentele de specialitate pentru actiunile pe care le coordoneaza in teritoriu vor fi transmise camerelor de conturi cu 15 zile calendaristice inainte de data aprobata/programata pentru inceperea verificarii. Aceste tematici se aproba de catre vicepresedintele coordonator al departamentului.

Responsabilitatea auditorilor publici externi este aceea de a planifica si efectua actiunea de audit de conformitate (control), astfel incat sa se obtina o asigurare rezonabila privind existenta sau absenta unor erori/abateri semnificative in activitatea desfasurata de entitate. Asigurarea rezonabila reprezinta o masura a gradului de certitudine pe care auditorul public extern l-a obtinut pana in momentul incheierii auditului. Asigurarea rezonabila este, in principiu, ceva mai putin decat o certitudine sau o asigurare absoluta si ceva mai mult decat un nivel scazut de certitudine si sugereaza ca auditorul nu este un garant al corectitudinii situatiilor financiare.

Responsabilitatea auditorilor publici externi cu privire la actiunea de control presupune urmatoarele:

a) efectuarea controlului in conformitate cu prevederile prezentului regulament, ale standardelor de audit de conformitate, precum si ale celorlalte norme, manuale, precizari, ghiduri etc. elaborate la nivelul institutiei;

b) planificarea si desfasurarea actiunii de control, astfel incat sa se obtina o asigurare rezonabila cu privire la indeplinirea obiectivului general al controlului, prevazut in tematica de control;

c) probele de audit obtinute sa ofere o baza rezonabila pentru sustinerea constatarilor, concluziilor, recomandarilor, precum si a concluziei generale formulate de auditorii publici externi.

Notificarea entitatii

43. Entitatile incluse in programul anual de activitate aprobat de plen sunt notificate asupra controlului care urmeaza sa se efectueze de catre structurile de specialitate ale Curtii de Conturi, cu exceptia actiunilor de verificare a modului de ducere la indeplinire a masurilor dispuse prin decizie, cand notificarea entitatii este la aprecierea conducerii departamentului de specialitate/camerei de conturi.

Adresa de notificare, al carei model este prevazut in anexa nr. 1, se intocmeste in doua exemplare si se semneaza de seful de departament/directorul camerei de conturi. Un exemplar al adresei de notificare se retine de catre departamentul de specialitate/camera de conturi si se ataseaza la dosarul curent al actiunii de verificare, iar celalalt exemplar se transmite entitatii ce urmeaza a fi verificata, cu minimum 15 zile calendaristice inainte de inceperea controlului.

Odata cu transmiterea notificarii se solicita si pregatirea de catre entitate, pana la data inceperii actiunii de verificare, a unor acte, documente si informatii necesare pentru auditorii publici externi, prevazute in anexa nr. 26 si in machetele nr. 1-5 (adaptate dupa caz), in structura stabilita de catre Curtea de Conturi.

In cazul in care actele, documentele si informatiile necesare nu vor fi puse la dispozitia echipei de control a Curtii de Conturi la termenele si in structura stabilite de conducerea departamentului/camerei de conturi si ulterior de echipa de control, vor fi aplicate prevederile art. 62

si 63 din lege

.

In cazul actiunilor de documentare, notificarea se face cu 5 zile calendaristice inainte de data inceperii acestor actiuni.

Pentru Directia de control al achizitiilor publice adresa de notificare se intocmeste in trei exemplare si se semneaza de catre seful departamentului care are in competenta de coordonare actiunile de verificare in domeniul din care face parte entitatea publica. Un exemplar al adresei de notificare se retine de catre departamentul care are in competenta de coordonare actiunile de verificare in domeniul din care face parte entitatea publica, al doilea exemplar se retine de catre Directia de control al achizitiilor publice si se ataseaza la dosarul curent al actiunii de verificare, iar al treilea exemplar se transmite entitatii ce urmeaza a fi verificata, cu minimum 15 zile calendaristice inainte de inceperea controlului.

44. Auditorii publici externi care urmeaza sa efectueze controlul sunt propusi de catre directorii directiilor din cadrul departamentelor/directorii adjuncti ai camerelor de conturi, iar propunerea se aproba de catre sefii de departament sau de catre directorii camerelor de conturi.

Propunerile vor fi formulate astfel incat sa se asigure rotatia auditorilor publici externi, ei neputand efectua mai mult de doua actiuni de control/audit consecutive la aceeasi entitate, cu exceptia actiunilor de control privind respectarea de catre autoritatile cu atributii in domeniul privatizarii a metodelor si procedurilor de privatizare, prevazute de lege, precum si asupra modului in care acestea au asigurat respectarea clauzelor contractuale stabilite prin contractele de privatizare, la care rotatia auditorilor publici externi se efectueaza astfel incat acestia sa nu efectueze, de regula, verificari mai mult de 3 ani consecutivi la aceeasi entitate.

45. In cazuri justificate, la propunerea sefului de departament care coordoneaza o actiune in teritoriu, la nivelul unei camere de conturi se pot constitui si echipe de control formate din:

a) auditori publici externi atat din aparatul central, cat si de la camera de conturi respectiva;

b) auditori publici externi de la alte structuri de specialitate decat camera de conturi care are competenta teritoriala de verificare a entitatii respective.

De asemenea, daca pe parcursul efectuarii unei actiuni de control de catre auditori publici externi de la camerele de conturi se obtin de catre departamentul coordonator al actiunii de verificare informatii privind existenta unor deficiente grave in activitatea entitatii verificate, in vederea asigurarii finalizarii actiunii de verificare in conditii de calitate, seful departamentului respectiv va putea dispune constituirea unei echipe de control, in conditiile prevazute la alineatul precedent, care sa sprijine activitatea desfasurata de echipa de control initial constituita.

46. Propunerile prezentate la pct. 45 privind componenta echipelor de control vor fi aprobate de catre plenul Curtii de Conturi, iar valorificarea constatarilor inscrise in actele intocmite de echipele de control respective se va face de catre departamentul coordonator al actiunii.

47. Verificarea modului de ducere la indeplinire a masurilor dispuse prin decizie pentru inlaturarea deficientelor constatate de echipele prezentate la pct. 45 se poate realiza fie de catre departamentul coordonator al actiunii, fie de catre camera de conturi in a carei competenta intra entitatea, prin delegarea atributiilor. In acest din urma caz, actiunea de verificare se va face pe baza delegatiei emise de catre directorul camerei de conturi in a carei competenta intra entitatea.

48. Directorii din cadrul departamentelor/directorii adjuncti ai camerelor de conturi propun, pentru fiecare actiune de control, numarul de auditori publici externi care formeaza echipa de control, numele si prenumele acestora, precum si seful de echipa.

Stabilirea numarului de auditori publici externi se face tinand cont de volumul de activitate al entitatii supuse verificarii, complexitatea actiunii de verificare, resursele umane disponibile la nivelul structurii, nivelul de pregatire al auditorilor publici externi, precum si de alte criterii care sa garanteze calitatea actului de control.

Pentru realizarea acestei cerinte, directorii din cadrul departamentelor/directorii adjuncti ai camerelor de conturi intocmesc nota privind propunerea de desemnare a auditorilor publici externi (model prevazut in anexa nr. 1.1), prin care nominalizeaza auditorii publici externi pentru efectuarea actiunii respective, tinand cont, totodata, si de criteriile de incompatibilitate personala, externa, organizationala sau alte situatii prevazute de Codul de conduita etica si profesionala a personalului Curtii de Conturi, care pot afecta independenta si obiectivitatea membrilor echipei de control in exercitarea atributiilor de serviciu. Aceasta nota se supune spre aprobare sefului departamentului de specialitate/directorului camerei de conturi, cu cel putin 5 zile calendaristice inainte de declansarea actiunii. Dupa aprobare, nota se inregistreaza la registratura structurii de specialitate si se arhiveaza la dosarul curent al actiunii de control.

Auditorii publici externi desemnati au obligativitatea de a intocmi, inainte de declansarea actiunii de control sau ori de cate ori apar situatii noi pe parcursul acesteia, declaratia de independenta.

La declansarea actiunii de control, directorii si sefii de serviciu din cadrul structurilor de specialitate centrala sau directorii, directorii adjuncti si sefii de serviciu din cadrul camerelor de conturi vor depune declaratii de independenta in situatia in care constientizeaza ca se afla sub incidenta unui aspect etic prevazut de Cod in legatura cu entitatea supusa verificarii.

In baza notei privind propunerea de desemnare a auditorilor publici externi se emit delegatiile de control pentru fiecare auditor public extern care participa la actiunea de verificare.

49. In cazul in care echipa de control este formata din doi sau mai multi auditori publici externi, unul dintre acestia este desemnat sef de echipa, el avand si sarcina de a repartiza obiectivele de control pe fiecare membru al echipei, de a urmari si coordona intreaga actiune, precum si de a indeplini toate celelalte atributii prezentate la capitolul de asigurare a calitatii in activitatea de control.

Emiterea delegatiei pentru efectuarea controlului

50. Pentru efectuarea actiunilor de documentare, precum si pentru efectuarea actiunilor de control si a celor de verificare a modului de ducere la indeplinire a masurilor dispuse prin decizie la entitatile nominalizate in programul anual de activitate, sefii departamentelor de specialitate/directorii camerelor de conturi emit delegatii al caror model este prevazut in anexele nr. 2.1, 2.2 si 2.3.

Delegatia se emite pentru fiecare auditor public extern, iar in cazul in care acesta este si sef de echipa, acest lucru se precizeaza in delegatie.

Daca pe parcursul desfasurarii actiunii de verificare este necesar ca obiectivele de control sa fie completate in functie de constatarile echipei de control sau ca perioada supusa verificarii sa fie modificata, se va emite o noua delegatie care va cuprinde noile obiective si/sau noul termen de finalizare a acestei actiuni.

51. Fiecare delegatie precizeaza in mod explicit: numele, prenumele si functia detinuta de persoana delegata, structura de specialitate a Curtii de Conturi din care face parte, numarul legitimatiei de serviciu, numarul si data ordinului de delegare (atunci cand la actiunea de control participa si auditori publici externi de la alte structuri de specialitate decat structura in competenta careia intra entitatea supusa verificarii), denumirea actiunii de verificare, entitatea nominalizata pentru verificare, perioada supusa verificarii, obiectivele principale ale actiunii de verificare, precum si perioada de efectuare a verificarii.

In delegatiile emise pentru actiunile de control se vor mai consemna si urmatoarele:

a) faptul ca pe langa obiectivele de control stabilite se vor verifica si realitatea lucrarilor de investitii, daca astfel de lucrari au fost efectuate, precum si economicitatea, eficienta si eficacitatea cu care entitatea a utilizat fondurile publice si a administrat patrimoniul public si privat al statului si al unitatilor administrativ-teritoriale;